8月1日晚间,亿华通发布通告称,正在进行申请首次公开发行境外上市外资股(H股)并在香港联交所主板挂牌上市的相关工作。这是公司今年1月港股递表失效后的第二次申请。

2020年,亿华通在上交所科创板挂牌,成为国内氢燃料电池上市第一股,融资13.5亿元,投入燃料电池发动机生产基地建设、冬奥燃料电池发动机研发项目,并补充流动资金。

上市后不到一年,亿华通又推动定向增发事项,募资2亿元用于燃料电池综合测试评价中心项目并继续补流。

两年内三次融资,突显出的是亿华通日益加深的焦虑感。

一方面,氢能产业处于爆发前夜,亿华通营收却停滞不前,在应收和存货减值的拖累下,亏损大幅增加,连年增加的资本开支逼迫公司不得不加快融资步伐;另一方面,捷氢科技等同行不断壮大加剧行业竞争,亿华通盈利能力持续下滑,市场份额被大幅挤占。

营收增长两年停滞 陷入不敷出困境

亿华通主业是为公交车、客车、物流车等商用车制造和销售燃料电池系统、燃料电池零部件以及燃料电池相关技术的开发服务,是国内首家上市的氢燃料电池企业。

近年随着新能源产业的崛起,燃料电池行业从无到有,也迎来了爆发式增长。

根据兴业证券的研究,受益于燃料电池汽车推广政策、加氢及燃料电池系统成本下降等因素,预计2025年,中国燃料电池汽车销量超4.6万辆,2020年-2025年CAGR为108.3%;燃料电池系统装机量达6598.9MW,CAGR为142.2%;燃料电池系统销量达51200套, CAGR为94.8%,产业年均复合增速呈现翻倍增长。

不过,作为行业头部企业之一,亿华通这两年却并未跟上行业发展的步伐。

财报数据显示,2019年-2021年,亿华通营收分别为5.54亿元、5.72亿元、6.29亿元,近两年收入增速仅为3.37%和9.97%,抖客网,远远落后于行业平均增速。

规模增长停滞之下,公司迅速转亏。2019年-2021年,亿华通归母净利润分别为6391万元、-2252万元、-1.48亿元,亏损幅度逐年加大。

大客户依赖和订单结构单一,是公司亏损的重要因素。

亿华通营业收入主要来自于燃料电池的销售,申龙客车、北汽福田、宇通客车、中通客车、吉利商用车等商用车厂商是公司主要客户,前五大客户的销售收入占比达75%以上。

和传统的汽车零部件企业的业务模式略有不同,在氢燃料电池汽车产业初期阶段,亿华通需要与终端客户共同进行市场开发,而下游客户的账期拖延、业务扩张规模一旦出现风吹草动,都会明显波及到亿华通。

2021年,公司前五大客户之一的申龙客车,其母公司东旭光电(维权)发生债务危机,亿华通的回款遭受波及;另一家客户中植汽车同样负债累累。上述两家应收款项的坏账计提比例从10%提升至90%,同时公司计提了部分存货跌价损失,导致业绩被大幅拖累。

此外,由于示范城市群落地时间较晚,以及城市群相关细则公布延后,亿华通2021年冬奥会订单占比达到77%,其余订单占比仅23%,订单结构也较为单一。

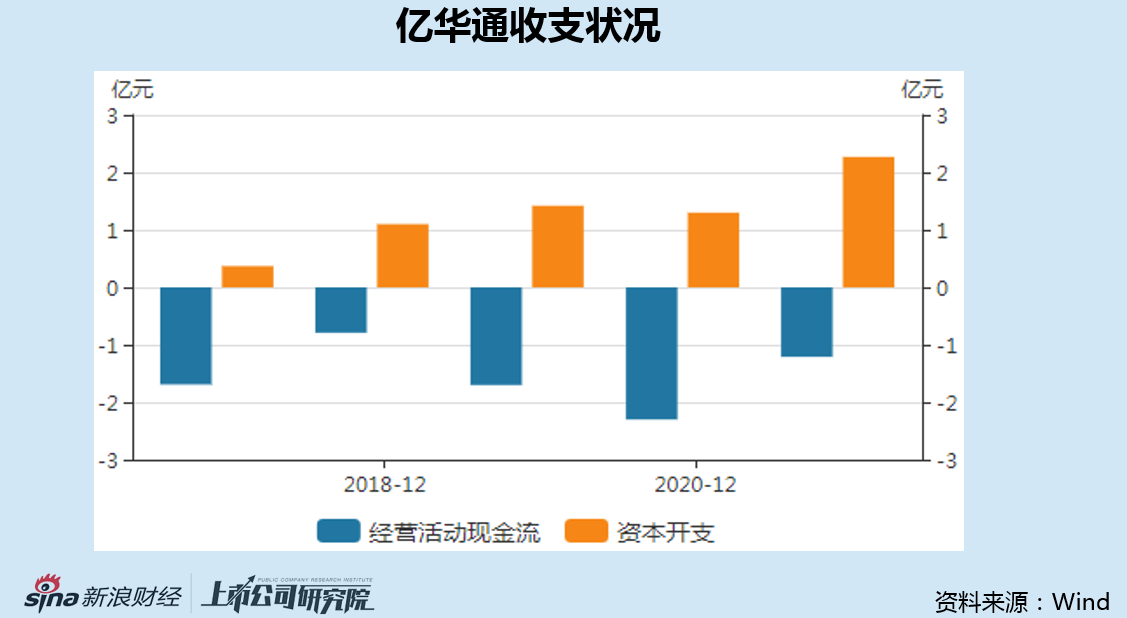

除财务层面亏损之外,资金面也日趋紧张。一方面,由于亿华通不断加码投入,资本开支显著增加;另一方面,受回款和存货增加等因素影响,公司经营性现金流呈现持续净流出的状态。

资金链的此消彼涨,导致亿华通连年入不敷出,正是迫使公司不断对外寻求融资的重要原因。

共2页 [1] [2] 下一页

|

原标题:【亿华通H股再递表:入不敷出困境加剧 新玩家涌入份额遭蚕食】 内容摘要:8月1日晚间, 亿华通 发布通告称,正在进行申请首次公开发行境外上市外资股(H股)并在香港联交所主板挂牌上市的相关工作。这是公司今年1月港股递表失效后的第二次申请。 2020年,亿华 ... 文章网址:https://www.doukela.com/zmt/125860.html; 免责声明:抖客网转载此文目的在于传递更多信息,不代表本网的观点和立场。文章内容仅供参考,不构成投资建议。如果您发现网站上有侵犯您的知识产权的作品,请与我们取得联系,我们会及时修改或删除。 |